ローンなるほど解説

教育ローンの本格的な返済は

卒業してから!

教育ローンを検討する際は、返済開始はいつからで、どのくらいの期間にするのか、どの程度の額なら無理なく返済できるか、を考えておくことが大切です。銀行の教育ローンの多くが、お子さんの在学中は元金が据置きで卒業後に本格的に返済することを可能としています。ご家庭のこれからの家計を予測しながら、無理のない返済計画で借入れを検討していきましょう。

在学中の返済負担を抑えられる

元金据置の支払い方法

お子さんの在学中は家計が厳しく、なるべく返済負担を抑えたいという場合、在学中は利息分だけを支払い、卒業後に元金を含めた本格的な支払いをしていく方法を選ぶことができます。

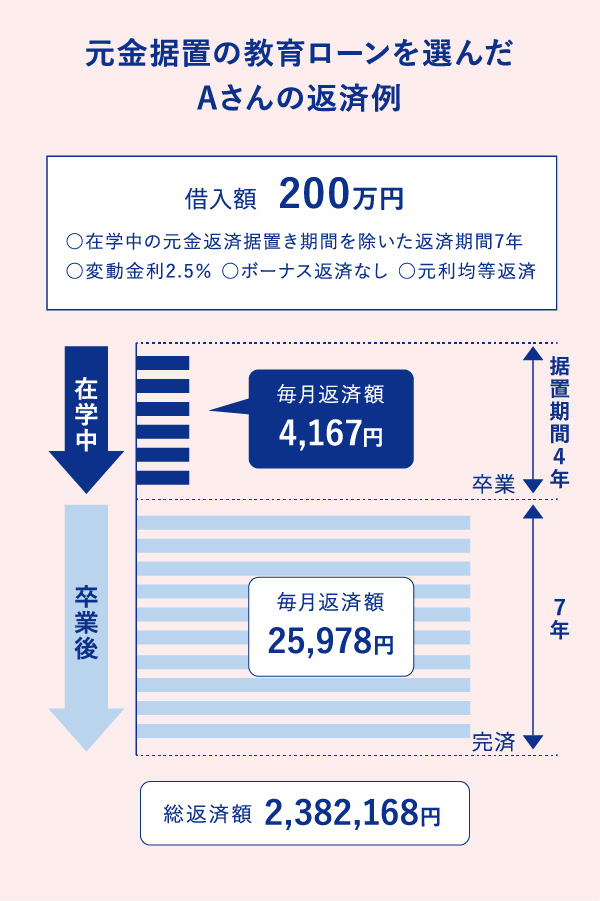

たとえば、A さんの場合。入学初年度と次年度以降にかかる学費で足りない分 200 万円を借入れする場合、以下のような返済プランになりました。

在学中は元金据置きで毎月利息の 4,167 円のみを支払い、卒業後からは元金と利息を合わせて毎月25,978 円を支払っていくことに。A さんはまだ住宅ローンの返済も残っているとのことで、在学中の支払いが月々数千円で済んだことは非常に助かったそうです。

借入期間は銀行によって異なりますが、おおよそ10 年、長いところでは 20 年という銀行もあります。自身の年齢とこれからの収入見込みを計算して、どれくらいの返済期間にするかを考えてみましょう。複雑な計算ができないという方は、銀行で相談すればすぐにシミュレーションしてくれます。

A さんのように、もし住宅ローンを返済中であれば、ローンの借換えなどもあわせて提案してくれることもあります。月々の負担をいかに減らして教育資金を準備し、これからのライフプランを組んでいけるか、一度銀行で相談してみるのもいいでしょう。

高い金利のローンを利用中なら

借換えの検討を!

既に教育ローンを利用している場合でも、銀行では住宅ローンやカードローンと同様に借換えをすることができます。

もし、現在利用している教育ローンの金利が高く、借入残高がかなり残っているのであれば、金利が低い銀行のローンに借換えることで、返済の負担を少なくできる可能性があります。

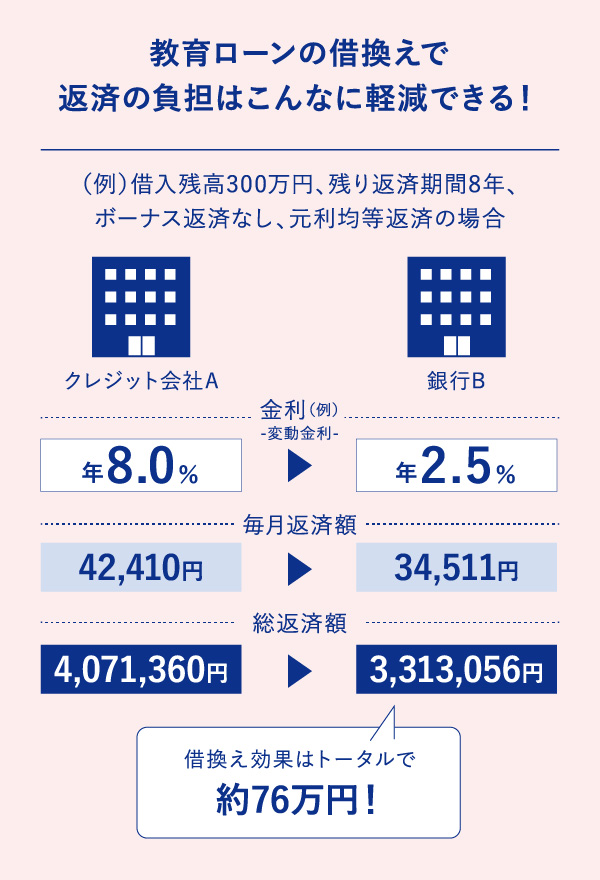

たとえば、クレジット会社 A から教育資金を金利年 8%で直接借入れをしていた場合。B 銀行の金利年 2.5%の教育ローンに借換えをすると、以下のようになります。

金利の差によってこれだけの負担減になるのですから、上記のクレジット会社 A のような高い金利でローンを組んでいる場合は、ぜひ借換えを検討してみましょう。

これまでにもご紹介した通り、銀行には給与振込や住宅ローンの利用など取引状態によって、金利が引下げになるところがほとんど。あなたが利用している銀行でもそのような金利優遇をしているかもしれませんので、いつもの銀行の教育ローンをチェックし、自分がどれだけ引下げになるか見てみましょう。