ローンなるほど解説

ディーラーおすすめのローンと

銀行のローンはココが違う!

車を購入する際に使われるのは、銀行などの金融機関のマイカーローン と、販売店がすすめするディーラーローンの2種類が一般的です。それぞれの特徴がありますから、利用条件や金利などをよく理解して、どちらが自分に合ったローンなのかを見極めることが大切です。

気に入っていたクルマをディーラーで実際に触れてみて、試乗したら惚れ込んで興奮のあまりオススメされたローンで即契約! とならないように。後でローンを借換えることはできますが、余計な手間になるだけなので、はじめによく吟味するようにしましょう。

ディーラーローンは

「手続きがカンタン」がメリット

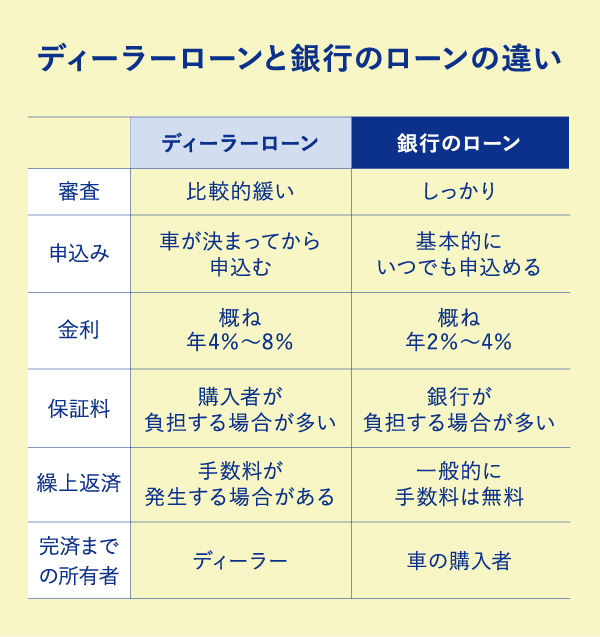

ディーラーローンとは、ディーラーが直接お金を貸すわけではなく、実際は提携するクレジット会社などが提供するものです。一番の魅力は車の購入と同時に契約できる簡便さ。手続きをカンタンに済ませたいという方や、数年で車を買替えたいという方などに利用されています。

ディーラーローンの中には「フルローン」と「残価設定型ローン」の 2 種類があります。

フルローン

銀行などのローンと同じように車の販売価格の全額を借りて、分割して返済していくものです。一般的には銀行のローンよりも金利は高めの傾向にあり、返済期間が短いため毎月の負担が大きくなる可能性があります。

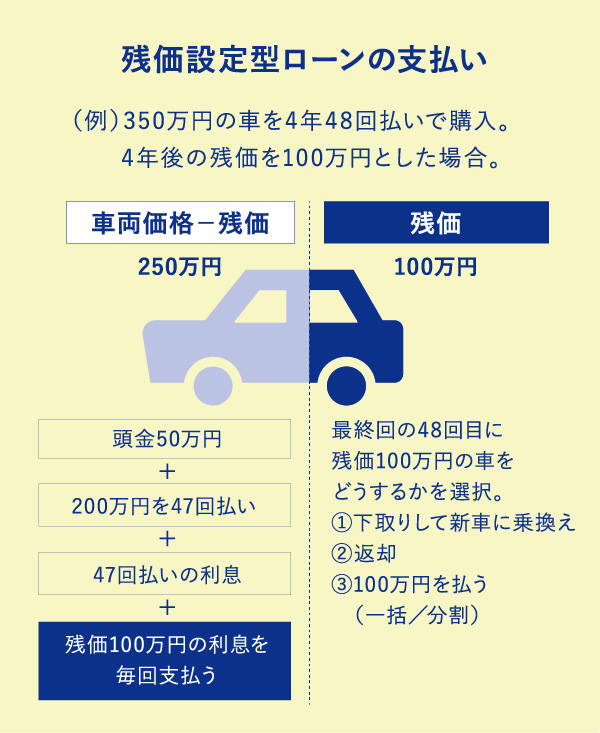

残価設定型ローン

「残価設定」とは、数年後に購入元のディーラーに下取車として出した場合の下取価格をあらかじめ設定すること。下取価格が保証されて据え置かれる分、月々の返済額が抑えられるメリットがあります。

ちょっと複雑でわかりにくいのは、残価がローンの支払い最終回に設定されているということ。よく「車の値段から下取価格を引いた金額でローンが組めるからおトク」と誤解されますが、残価もローンの借入額に含まれ、その利子を払い続けることになることを理解しておきましょう。そして、最終回の支払いでは次の選択をすることになります。

[1]乗っている車を下取りに出して、新しい車に買い換える。

[2]車を返却する。

[3]車を買い取って、乗り続ける。(残価を一括払い/再度分割払い)

数年で新車に乗換えたい人や、ライフステージに合わせてクルマのサイズアップ・ダウンを考えている人には残価設定ローンは最適と言えます。

ただ、下取価格が保証されていると言っても、最終的に規定の走行距離を上回っていたり、内外装が損傷している場合は下取価格が減額されるので、新車に乗換え・返却する場合は追加料金を支払う必要があります。乗換えをしようと思っても、他社ディーラーからは選べないので、選択の幅が狭いこともデメリットと言えるでしょう。

以上を見てお気付きの方もいるかもしれませんが、そもそもディーラーローンはローンを完済するまでは車の所有権が購入者ではなく、ディーラーにあります。完済してはじめて自分のものになるのです。ですからディーラーローンでは売却や買替え、譲渡する際には手続きが面倒になる場合もあります。

月々の支払い負担を軽くしたい人は

銀行のマイカーローンがおすすめ

賢くマネープランを考え実行する人は、金利を重視するのがキホン。一般的にディーラーローンの金利が概ね年 4%~8%なのに対し、銀行のマイカーローンは年 2%~4%程度。金利の違いが後々の、毎月の暮らしに関わってきますので、負担を少しでも減らしたいと考えるなら、金利の低いローンを選ぶようにしましょう。(詳しくは前章「ローンが初めての方へ。マイカーローンってこういうものです」の金利の話を参照)

ディーラーローンの方がローンの手続きがカンタンというと、銀行のマイカーローンの手続きがそんなに面倒くさいのかと思う人もいるかもしれませんが、そんなことはありません。WEB なら基本的に24 時間 365 日いつでも申込みできますし、審査に多少日数がかかる程度で、手間になるものでもありません。

銀行のマイカーローンのメリットは、他にもまだまだ。マイカーローンは車を購入するためだけではなく、車検や免許取得の費用などにも使えたり。さらに、ずっと利用している銀行なら金利を引き下げてくれる優遇制度があったり。

まずは身近な銀行とディーラーをよく比べて、どちらが自分に合っているかをよく考えてみましょう。