ローンなるほど解説

奨学金と教育ローン、

どう違うの?

足りない学費を賄う方法としては「奨学金」や「教育ローン」を利用するのが一般的です。どちらも聞いたことがあるかと思いますが、この違いはご存知ですか? 利用条件も、お金の受け取り方も、借りて返済するのが誰になるのかも異なるので、まずはこれらの特徴を把握して、ご家庭の状況に合わせた納得のいく選択ができるようにしましょう。

さまざまな条件付きで、

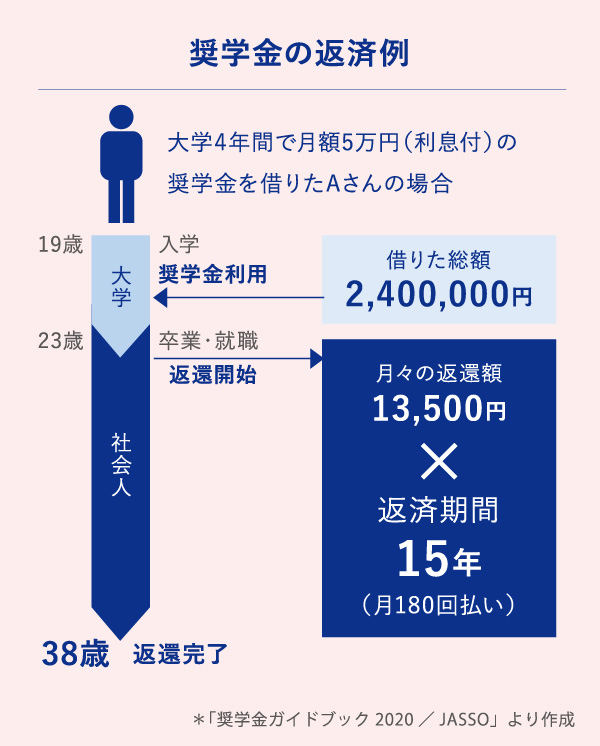

子どもが返済主体である奨学金

奨学金制度は地方公共団体や育英団体、学校などさまざまな団体で設けられていますが、最も多く利用されているのが文部科学省所管の独立行政法人日本学生支援機構(JASSO)が運営する奨学金です。大きく給付型と貸与型の2種に大別されます。

給付奨学金

給付型は前章でもご紹介したように、2020 年 4月にスタートした奨学金制度で、住民税非課税世帯とそれに準ずる世帯(世帯年収の目安は約 380 万円)が対象となります。この家計基準に加え、高校での成績の平均が5段階評価で 3.5 以上の学力基準を満たした人が条件となります。支給金額は月々 9,800円~75,800 円で、収入基準によって、また国公立・私立、自宅通学・自宅外通学によって異なります。

貸与奨学金

貸与型は日本の学生の 2.7 人に 1 人 * が利用しているもので、無利息の第一種と利息付の第二種があります。無利息というのは魅力ですが、その選考は「特に優れた学生及び生徒で経済的理由により著しく修学困難な人に貸与します」とあるように基準がかなり厳しいものと言えます。

利息付の第二種は月額 2 万円~12 万円の中から、1 万円単位で希望額の選択が可能。利率は固定方式で年 0.157%、見直し方式で年 0.003%と非常に低金利です(2020 年 4 月現在)。

ただ、申込みと返済の主体が親でなく子どもであることが大きな特徴。大学在学中に受け取ったお金は、子どもが卒業後就職してから毎月返済を続けていくことになります。

(*独立行政法人日本学生支援機構調べ)

近年、新卒社員が早期に退職したり、そもそも就職ができなかったりする中、奨学金という借金を抱えていくことで奨学金破産になる社会問題も表面化しています。奨学金は子どもが働きながら支払っていくものであることを念頭に、利用を検討する場合はよくご家庭で話し合っていくようにしましょう。

奨学金制度は収入上限や学力基準などの利用制限がさまざまあるので、適用が難しい場合は教育ローンの利用を検討してみましょう。

また、奨学金の申込みは高3の春と決まっているのでこれを逃す人も多く、振込時期も限られているので最初の入学費用を賄いたい場合は、教育ローンを一時的に使って奨学金と併用していくのもいいでしょう。

国の教育ローンと銀行の教育ローン、

それぞれのメリット

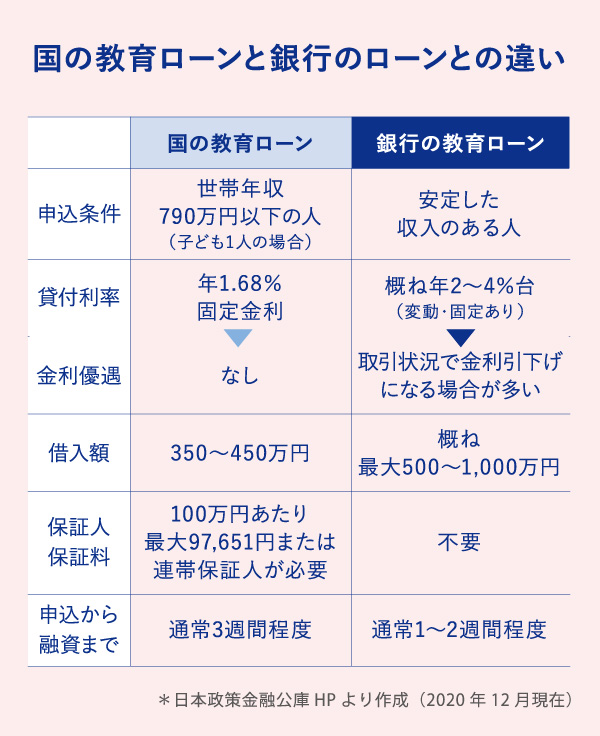

教育ローンには、日本政策金融公庫が取扱う国の教育ローンと、銀行など民間の金融機関の教育ローンがあります。いずれも借りて返済するのは子どもではなく親。仕組みは通常のローンと同じです。

両者の違いのひとつは、申込条件。国の教育ローンは子ども1人の場合、世帯年収の上限が 790 万円まで、2 人なら 890 万円まで。一方、銀行などの教育ローンは安定した収入があれば利用することができます。

つぎに貸付利率をみると、国の教育ローンが固定年 1.68%と低金利(2020 年 12 月現在)。これに倣い銀行なども低めに設定しているところが多いようです。また、国の教育ローンは保証料または連帯保証人が必要ですが、銀行の教育ローンは不要です。国の教育ローンで連帯保証人を立てる場合は、学生の 4 親等以内の親族と定められており、その人の源泉徴収票または確定申告書を提出する必要があります。身内だからこそ頼みにくいと感じる人は、融資額 100 万円あたり最大 97,651 円の保証料を支払うことになります。

まずは両者の違いを把握し、お子さんにとって、我が家にとってメリットだと感じるのはどちらなのか、よく検討してみましょう。そして借入れや返済に関することなどわからないことがあれば、身近な銀行で相談してみるといいでしょう。